Sagt och gjort, ett sparande upprättades i båda robotarna och även om de skiljer sig något åt när det gäller minsta startkapital och minsta månadssparpeng så har jag försökt få starten att bli så likvärdig som möjligt. Båda robotarna har fått samma startbelopp på 5 000 kronor och till det ett månadssparande på 500 kronor vardera. Jag har även försökt få dem att starta på samma dag vilket jag missade med en dag eller så men vid sammanställningen om ett år så kommer jag att kapa de första två dagarna från båda robotarna och sedan jämföra resultatet från det datumet och 365 dagar framåt. Det skall bli spännande att se vilken av robotarna som presterat bäst och därmed vilken av dem som givit mig mest vinst eller om det nu blir så - förlorat minst pengar åt mig. För närvarande tuffar ju börsen på som ett expresslok och risken kan vara att vi står inför en sättning av mindre eller större karaktär det kommande året. Skulle en sättning ske så lär de två robotarnas olika algoritmer får bekänna färg.

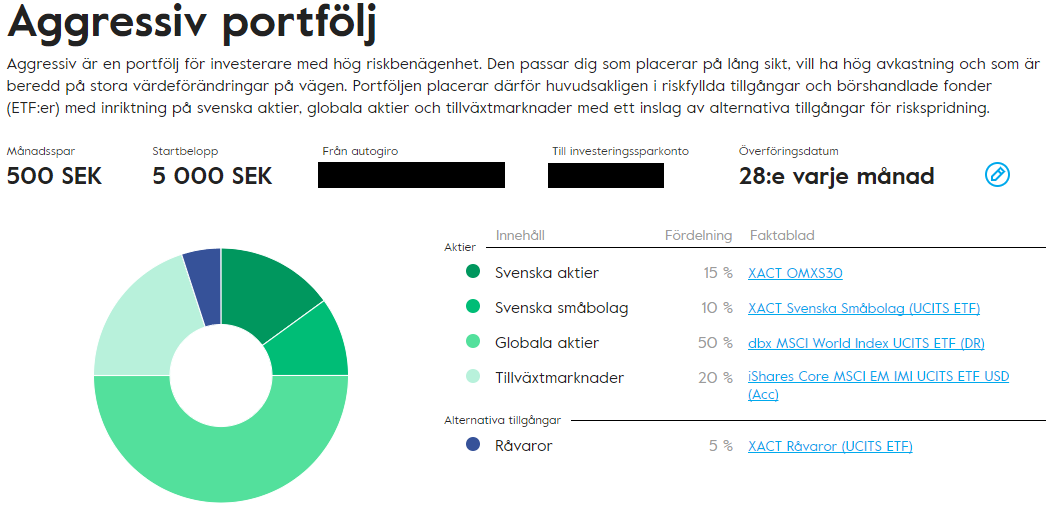

För att få till en så rättvis test som möjligt så har jag valt de mest aggressiva sammansättningarna som de två respektive robotarna kan erbjuda. Maximal exponering mot aktiemarknaden är det som gäller i detta fall och sålunda gav mig de båda robotarna en portfölj enligt nedan.

Tankar om detta emottages gärna i kommentarerna nedan eller på twitter: Framtidsutdelaren

|

| Nordnet Robosave |

|

| Avanza Auto 6 |