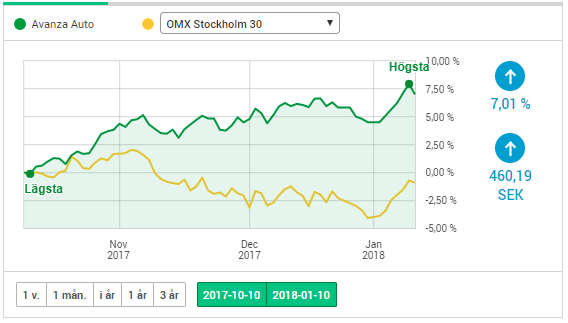

Jag kommer inte att grotta ned mig i huruvida den ena roboten är bättre än den andra men här nedan ser ni själva resultatet av min ödmjuka ettårsjämförelse.

Förutsättningarna är som nämnts exakt likadana för båda robotarna.

- 5 000 kronor investerades som bas i vardera roboten

- 500 kronor sattes varje månad in och vardera robot valde själv hur slantarna skulle investeras.

- Efter exakt ett år utvärderas resultatet.

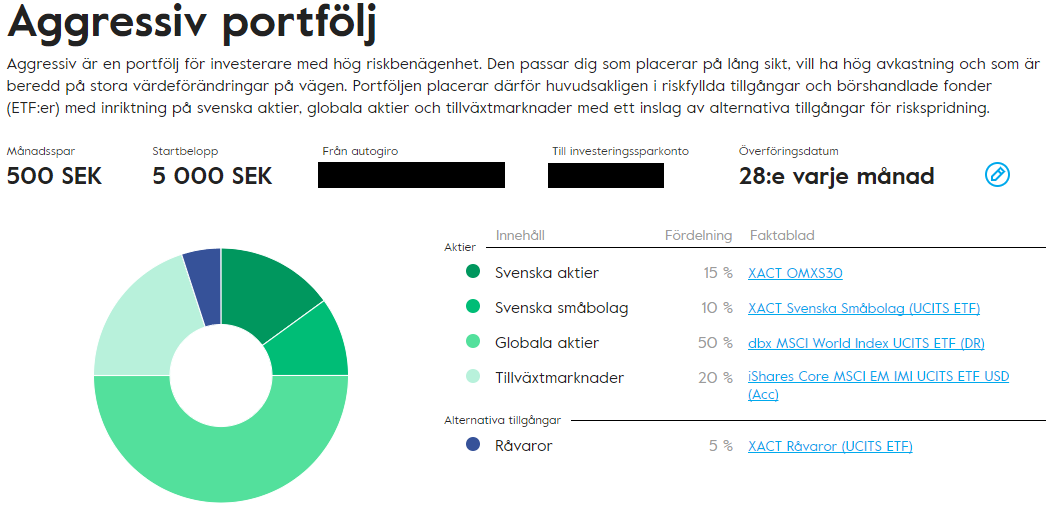

Värt att nämna är att Avanza Auto endast köper på sig av fonden Auto 6 (den mest aggressiva) varje månad medans Nordnets robot köper och säljer olika värdepapper utefter eget tycke och smak (eller i vart fall enligt fördefinierade regler).

Bilderna får tala för sig själva. Personligen så anser jag att sparrobotar likt dessa är utomordentligt bra för de personer som inte har något som helst intresse av aktier/fonder och/eller sådana som helt enkelt inte orkar bry sig. De som bara vill att saker och ting ska fungera utan att de behöver lyfta ett finger eller ens ägna skiten en tanke. Man får det man betalar för och i detta fall med endast ett 365-dagarstest som bas så visar det sig ligga någonstans i häradet 12-15% avkastning. Skulle dessa båda robotar kontinuerligt år ut och år in ligga och pusha 12+ procent så anser jag det vara en mycket god affär. Frågan är väl dock hur dessa sköter sig vid en rejäl sättning?

Har man 20+ år på sig att spara så torde det spela mindre roll vilken av de båda robotarna man väljer (eller någon av de andra robotarna på marknaden för den delen). Det viktiga är att man sparar hela tiden och så gott man kan trycker in pengar i sin pengamaskin. Gör man det så köper man ju i ur och skur och varje köp i nedgång återbetalar sig oftast rejält när det väl vänder uppåt. Jag tycker inte man skall stirra sig blind på hur ens värdepapper utvecklat sig från en vecka till en annan. De allra flesta skulle nog må bra både ekonomiskt och mentalt av att inte sitta och glo på skärmen de dagar det lyser rött över hela brädet. Det känns ju i magen när det börjar försvinna tusenlappar, tiotusingar eller rent av hundratusingar från en dag till annan.

Nå, slutklämmen måste väl ändå vara något i stil med "Gör som FAN du vill, det är dina pengar men skyll inte på mig när dina aktier i Fermenta visat sig värdelösa!" :)